Meskipun secara umum pasar properti akan bergerak naik di tahun 2017, namun tidak semua sektor properti akan berbarengan naik. Beberapa sektor properti relatif masih tertahan. Berdasarkan analisis yang dilakukan, secara umum terdapat beberapa sektor pasar properti yang belum kunjung membaik, antara lain :

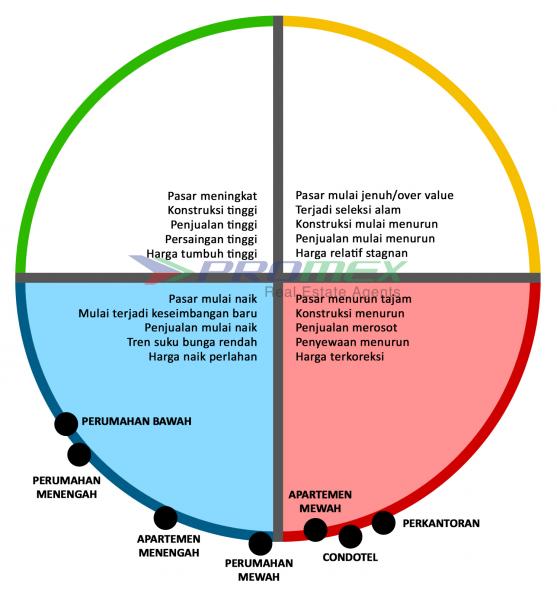

Pergerakan perumahan menengah bawah sangat tergantung dari kebijakan pemerintah dalam hal subsidi dan stimulus yang diberikan. Memasuki tahun 2017 terdapat penambahan anggaran perumahan untuk bantuan KPR FLPP sebesar Rp 9,7 triliun, dana pengembalian pokok Rp 1,7 triliun, subsidi bunga Rp 3,7 triliun, dan Bantuan Uang Muka (BUM) Rp 2,2 triliun, atau meningkat Rp 3,2 triliun dari anggaran tahun 2016 yang hanya Rp 13,2 triliun. Nilai ini diperkirakan akan berdampak terhadap naiknya penjualan rumah-rumah yang dibiayai oleh FLPP.

Di sektor perumahan menengah, pasar permintaan sangat tinggi khususnya di kisaran harga Rp 300 jutaan sampai Rp 1 miliaran. Diolah dari data World Bank, diperkirakan segmen menengah Indonesia di 2013 sebesar 37,7 persen dan tumbuh menjadi 56,5 persen di tahun 2015. Usia produksi memberikan kontribusi 50,19 persen dari jumlah penduduk. Sementara itu penduduk dengan usia produktif berpenghasilan Rp 2,5-25 juta per bulan diperkirakan sebesar 67,9 persen atau 34,08 persen dari jumlah penduduk Indonesia dengan komposisi terbesar di segmen Rp 2,5 - 7,5 juta per bulan.

Meskipun pasar gemuk di segmen menengah, namun di kurun waktu 2009-2013, para pengembang lebih senang untuk membangun rumah mewah di atas Rp 2 miliaran, dikarenakan profitnya pun pasti lebih besar. Namun demikian, di tengah perlambatan pasar yang terjadi mulai akhir 2013-2015, para pengembang mulai realistis dalam mengembangkan produknya. Beberapa strategi yang dilakukan adalah dengan melakukan resizing luas unit dengan cara memperkecil luas tanah dan atau bangunan sehingga harga menjadi lebih rendah. Termasuk cara pembayaran cash bertahap yang dibuat sangat panjang. Memasuki tahun 2017 sektor pasar perumahan di kisaran harga menengah ini diperkirakan akan tetap menjadi primadona.

Kebutuhan apartemen di perkotaan telah menjadi pasar permintaan tersendiri. Unit-unit apartemen di kisaran Rp 500 jutaan sampai Rp 1 miliaran masih menjadi primadona di tahun 2017. Meskipun demikian, kapasitas pasar permintaan di suatu wilayah perlu mendapat perhatian karena terindikasi telah over supply.

Dengan harga rumah tapak yang relatif sudah tinggi, apartemen menjadi alternatif pilihan di kota-kota besar. Secara umum pasar apartemen masih didominasi oleh investor dan bukan end user, meskipun demikian khususnya di Jakarta dan sekitarnya, pembeli end user mulai meningkat signifikan.

Tingkat permintaan apartemen mewah masih agak tertahan. Meskipun demikian pasar apartemen ini bukan berarti tidak ada permintaan. Pasar properti khususnya di segmen atas sampai mewah cenderung untuk menahan investasinya di sektor properti untuk jangka dekat. Namun demikian diperkirakan paling cepat di semester II/2017, pasar properti di segmen ini akan merangkak naik mengikuti segmen lain yang sudah terlebih dahulu bertumbuh.

Setelah mengalami proses koreksi harga di beberapa titik lokasi di Indonesia, khususnya di Jakarta dan sekitarnya, sektor perumahan mewah mulai mengalami keseimbangan harga baru di pasar. Harga yang sudah over value telah mengalami koreksi 5 persen dan berangsur-angsur mencapai keseimbangan harga baru. Meskipun permintaan tidak sebesar ketika booming properti tahun 2012-2013, namun pasar di segmen ini tetap dapat terjaga.

Pasar kondotel agaknya masih tertekan menyusul banyak pengembang di periode 2012-2014 yang membangun proyek sejenis ini. Tertekannya pasar lebih dikarenakan pasokan yang ada sudah terlalu banyak yang memberikan tekanan pada persaingan pasar yang ada, khususnya di Bali dan Yogyakarta. Beberapa proyek kondotel yang tidak sempat dibangun disertai janji rental guarantee yang tidak terpenuhi membuat pasar menghindar untuk sementara dari investasi di sektor kondotel.

Rencana masuknya pasokan baru di beberapa titik di Jakarta periode 2014-2016 membuat tingkat persaingan yang tinggi khususnya di sepanjang jalan TB Simatupang dan wilayah-wilayah lainnya di Jakarta. Rencana pasokan ini belum sejalan dengan kondisi pasar perkantoran yang masih menggambarkan kondisi pasar yang relatif masih lemah.

Kondisi ekonomi yang belum sepenuhnya pulih memberikan dampak belum banyaknya penambahan kebutuhan ruang kantor. Namun demikian dalam waktu 1-2 tahun mendatang, pasar perkantoran akan mulai naik. Dalam rangkaian sebuah siklus besar properti, umumnya kenaikan pasar perkantoran berada di akhir periode siklus secara keseluruhan.